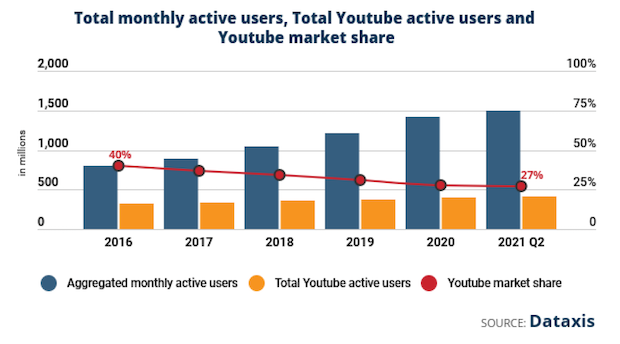

Dataxis souligne que le marché a vu le nombre d’utilisateurs de l’AVOD exploser depuis trois, et plus particulièrement depuis la pandémie. Alors que le marché européen progressait de 10% par an, il a connu un taux de croissance compris entre 16 et 20% au cours des trois dernières années. Le cabinet d’études estime que ce taux de croissance est élevé car Youtube est arrivé à maturité en Europe et contribue donc à tirer la croissance vers le bas. Ce taux de croissance s’explique principalement par le lancement de nouveaux services depuis 2020, qui a vu 15 nouvelles offres se positionner sur le marché.

Les services américains à l’assaut de l’Europe

Dataxis estime que la dynamique européenne est due à deux facteurs : d’abord le lancement de nombreux services américains qui cherchaient un relais de croissance en dehors de leur territoire, comme ce fut le cas pour Pluto TV, Facebook Watch, Tubi ou Discovery Plus. Ensuite avec le lancement de services européens comme Watch4, Rakuten TV Free, Filmstream ou Joyn qui ont aussi joué un rôle moteur.

Un business model qui reste à valider

Dataxis alerte néanmoins sur un phénomène qui pourrait s’avérer dangereux pour le jeune marché de l’AVOD. En effet, si les revenus de l’AVOD augmentent toujours plus vite que le nombre total d’utilisateurs actifs mensuels, faisant grimper les ARPU, la croissance en glissement annuel diminue régulièrement depuis 2017 : de 35 % en 2017 à 23 % en 2020, sachant qu’une part importante de ces revenus est toujours captée par Youtube et les services de Replay des chaînes de télévision (BVOD pour Broadcast VOD) à travers l’Europe, tandis que les plus petits pure players européens peinent à monétiser leur audience.

Conséquence : les ARPU restent faibles et le constat n’est pas brillant. Sur les six premiers mois de l’année 2021, seuls 15 acteurs sur les plus de 125 services AVOD disponibles en Europe ont réussi à générer des ARPU supérieurs à 1 € à partir de leur audience. Évidemment, tous les acteurs ne sont pas logés à la même enseigne : les pure players doivent payer très cher l’acquisition de programmes alors que les services traditionnels de replay ont déjà amorti leurs contenus avec les diffusions linéaires. Ce constat étant posé, Dataxis constate que ces services cherchent à améliorer leur modèle économique, soit en innovant autour des formats publicitaires de l’AVOD, soit en optant pour une hybridation des services qui combinent AVOD et SVOD afin d’offrir aux consommateurs des plans d’abonnement moins chers grâce à la publicité. Les exemples les plus connus aux Etats-Unis sont Hulu, Discovery Plus et Peacock. Néanmoins, les 6,7 milliards d’euros de revenus de l’AVOD en Europe suscite l’intérêt de plus en plus d’entreprises.

Embouteillage sur le marché français ?

En France, les initiatives se multiplient avec Rakuten TV, PlutoTV, Mango de Molotov, mais aussi les chaînes FAST lancées par Samsung au sein de l’offre Samsung TV Plus. On assiste à la ruée sur les services AVOD/FAST qui misent tous sur une explosion de leurs recettes publicitaires. Pourtant, le marché français des contenus gratuits avec de la publicité est déjà largement quadrillé : d’abord par Youtube, mais surtout par les chaînes de télévision qui depuis plus de 10 ans ont déployé des services de Replay particulièrement performants : France.tv, 6play, myTF1 et maintenant Stream et encore plus récemment myTF1 Max qui promet du replay sans publicité pour 2,99 euros par mois. Le CNC estime qu’en 2020, les 10,5 milliards de vidéos vues par les Français en TVR (télévision de rattrapage), ont généré 125 millions d’euros de recettes, soit environ 12 euros pour 1000 vidéos vues. Cela sera-t-il suffisant pour les acteurs qui doivent à la fois acheter des programmes, les distribuer et les marketer ? Au risque de voir le marché de l’AVOD et des chaînes FAST rester dans le giron des opérateurs historiques.