Les APIs sont très présentes dans les programmes de transformation des entreprises, notamment pour décloisonner le système d’information et l’ouvrir à l’écosystème des partenaires et clients de l’entreprise, qui viendront y chercher des services et des données. Pour les entreprises qui produisent des machines (industrielles, agricoles, …), c’est également la possibilité de connecter ces équipements à la transformation digitale de leurs clients, où elles deviennent de formidables sources de données pour leurs opérations.

Ouvrir, data, agile, collaboration,… les APIs cochent plusieurs cases de la transformation digitale des entreprises.

Mais ont-elles la possibilité de transformer carrément une industrie ?

C’est ce que va chercher à illustrer ce billet avec le secteur bancaire, qui paradoxalement a plutôt l’image d’être très fermé, et qui par construction va chercher à sécuriser, plutôt qu’à ouvrir à tous vents. Pourtant, l’évolution de ce secteur ces dernières années a montré l’inverse et le régulateur pousse pour que la valeur de services de l’ensemble des acteurs soit supérieure à la somme des valeurs de services de chaque acteur.

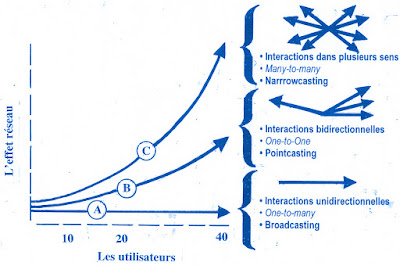

En effet, les APIs permettent la connectivité entre acteurs. On est donc principalement dans du B2B – Business to Business – quand on parle d’API.

Un premier rapprochement que l’on peut faire est donc celui de la loi empirique de Metcalfe, qui dit que la valeur d’un réseau augmente avec le carré du nombre de participants. Si les APIs permettent d’augmenter la taille d’un écosystème, la valeur de cet écosystème augmente pour tout le monde et créé de la valeur.

Ces APIs servent principalement à échanger des données et à délivrer des services.

Une seconde idée forte est donc que la circulation des données entre deux acteurs va permettre de développer de nouveaux services qui ne pourraient pas être développés par une seule banque. Par exemple, vous avez dû remarquer que votre banque vous propose depuis peu d’afficher les soldes des comptes que vous avez dans d’autres banques concurrentes. Le bénéfice pour vous est de simplifier votre gestion de compte et depuis l’interface en ligne de la banque où votre salaire est domicilié, en pouvant facilement voir combien virer sur les autres pour les alimenter.

Ce service de gestion de compte centralisé a d’ailleurs émergé en dehors des banques traditionnelles avec des FinTech, comme Bankin ou Linxo, qui se sont positionnées à leur origine sur la gestion multi-comptes et multi-banques. On va voir que la dérèglementation a ensuite conforté ces modèles. Depuis, leur capacité d’analyse des données par des algorithmes maison, leur permet d’évoluer vers le coaching bancaire. Elles ont ainsi été consacrées par un statut d’agrégateur de services, construit sur leurs plateformes et leurs APIs.

La circulation des données délivre de la valeur complémentaire à celle des banques traditionnelles et l’algorithme, et non la donnée, est la source d’avantage concurrentiel.

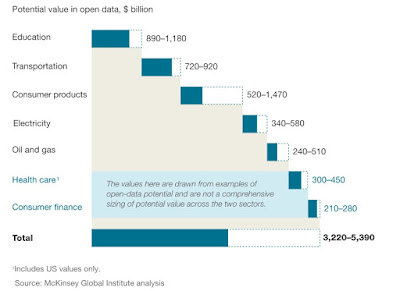

Une étude de McKinsey avait marqué les esprits il y a huit ans en posant le potentiel de l’ouverture des données (pas que l’opendata du secteur public) et l’avait évalué entre 3 et 5 milliards de milliards, à l’échelle de l’économie mondiale.

Une étude de McKinsey avait marqué les esprits il y a huit ans en posant le potentiel de l’ouverture des données (pas que l’opendata du secteur public) et l’avait évalué entre 3 et 5 milliards de milliards, à l’échelle de l’économie mondiale.

Dans cette étude le domaine de la finance n’était pas celui qui avait le plus de potentiel, mais il était clairement identifié et depuis a permis à de nombreuses FinTech de trouver leur place. Le domaine du transport a aussi depuis montré son potentiel et même développé des standards d’échanges.

On voit également que l’ouverture des données dans le domaine de la santé est porteur de valeur. C’est ce qui a été démontré dans la crise sanitaire de la Covid pilotée par les données partagées sur toute la chaîne, et sur toutes les chaînes, au quotidien.

La production des vaccins en une année, ce qui n’avait jamais été fait est aussi un cas d’école de l’échange de données au niveau d’une industrie. Les échanges de données à la semaine pendant toutes les phases d’essais cliniques, entre les agences en charge d’autoriser les vaccins et les industriels qui les testent, ont permis d’impliquer ces agences très en amont et d’accélérer le processus de plusieurs années. Elles ont également pu réduire le risque avec leurs retours réguliers et inciter les industriels à commencer la production avant la validation, ou à abandonner rapidement comme le malheureux vaccin de Sanofi/Pasteur.

Ces deux libérations de données marqueront définitivement l’industrie de la santé à l’avenir, et l’agilité est clairement une rupture de méthode – peut-être pas assez médiatisée – dans un processus qui était plein d’effets tunnels, de ceintures et de bretelles. En revanche, mis à part la prise de rendez-vous avec les plateformes en ligne comme Doctolib, il y bien peu d’API actuellement, mais beaucoup d’échanges csv.

Mais revenons au domaine bancaire. En complément de la FinTech qui est clairement un moteur de transformation de l’industrie qui puise dans l’ouverture des données, la régulation est un autre facteur important de transformation et plus particulièrement « l’open banking » qui oblige les Banques à donner accès à leurs données.

La directive DSP2 a instauré (en 2018) un statut permettant à des tiers non bancaires d’émettre des moyens de paiement (typiquement des cartes) et d’effectuer des paiements à condition que les comptes ne passent pas à découvert (en attendant que ces nouveaux opérateurs soient habilités à faire du crédit). Des acteurs comme Treezor en ont profité pour faire que, la tenue de compte et la gestion des cartes bancaires, puissent être gérées en marque blanche et vendues à des néo-banques se concentrant sur la vente, la relation clients et intègrant ces fonctionnalités sur leurs plateformes via des APIs. Ceci n’est pas sans rappeler dans les télécoms le modèle des MVNO « opérateurs de télécoms mobiles virtuels », qui vendent des services mobiles sans détenir d’infrastructure physique.

Cette directive a permis ainsi la multiplication des nouveaux acteurs et la valorisation des données bancaires, et selon la loi de Metcalfe à l’augmentation de la valeur globale de l’industrie. Ceux qui en bénéficient le plus sont ceux qui collaborent le plus et le plus vite, en faisant grandir l’intégration de leurs services et la taille de leur écosystème. Une réflexion contre-intuitive il y a dix ans dans la Banque.

Les APIs sont donc devenues les éléments principaux d’un écosystème, des business models, sans lesquelles ils ne peuvent fonctionner. Elles sont devenues stratégiques et l’offre bancaire intègre l’offre API, que ce soit pour créer des nouveaux services (comme l’OTT des Telecoms) ou générer des revenus supplémentaires. Les APIs permettent également de bénéficier des atouts de cette technologie pour sécuriser les accès.

Leur impact sur l’industrie est l’émergence de nouveaux modèles qui demandent aux acteurs de se repositionner par rapport à la production des services et à la relation clients. On retrouve ici l’évolution de la relation SCM-CRM mise en évidence dans d’autres billets. Les banques traditionnelles B2C avec des marques fortes vont tenter d’être des offreurs complets (« Full service provider« ) quitte à intégrer ou racheter des FinTech, quand d’autres vont se concentrer sur la production de services bancaires (« Bank as a Service« ). Les banques d’investissement très ancrées dans le B2B vont devoir intégrer cette approche et développer leur écosystème.

Un autre enjeux est technologique, à l’instar d’Amazon qui d’un côté vend en direct, mais intègre aussi des boutiques tierces et fourni sa plateforme technique avec AWS. Certains acteurs deviendront des plateformes techniques incontournables (« Bank as a Platform« ), ce qui n’est finalement pas nouveau dans les moyens de paiements et les services interbancaires, et qui a fait la fortune d’ATOS Wordline autour du réseau des Distributeurs Automatiques de Billets (DAB/GAB).

Enfin d’autres seront tentées par le modèle plus visible de « Marketplace » quitte à intégrer des services sans lien direct avec le domaine bancaire.

La stratégie de Wechat Pay (Tencent – « le Facebook chinois également opérateur mobile ») et Alipay (Alibaba – « le Amazon chinois ») sont aujourd’hui les plus disruptifs à grande échelle. Les caractéristiques du marché chinois, sa taille, et notamment la révolution des paiements dans la vente de détails, ne sont biens sûrs pas étrangers à cette réussite, et il n’est pas évident qu’elle soit transposable. Les APIs sont exploitées sur leurs plateformes pour tirer bénéfices de tous les autres fonctions (réseau social, shopping, …) et non en externe avec le monde bancaire.

En moins de 10 ans, ces acteurs ont réussi à désintermédier les banques des opérations de paiement, avec plus d’un milliard d’utilisateurs sur chaque plate-forme, les cartes bancaires et les espèces remplacés par des QR codes et des transactions numériques sur ces plateformes. L’an dernier l’introduction en Bourse de Ant, la banque en ligne d’Alibaba valorisé à 30 milliards, a été suspendue par les autorités chinoise. Une disruption qui devenait peut-être même incontrôlable par les autorités elles-mêmes…

Le pouvoir de transformation des APIs et des plateformes à l’échelle des industries est donc très important. Les quatre modèles d’opérateurs dans ce nouveau paradigme, sont suffisamment génériques pour être transposés à d’autres industries, après s’être inspiré des télécoms. La vitesse de la transformation dans chaque industrie va dépendre de la régulation, bien sûr, mais aussi du degré de fermeture actuel.

Plus c’est fermé aujourd’hui, plus il y aura d’opportunités et de valeur à ouvrir demain, donc attirera en priorité les investissements. Finalement le secteur bancaire est un cas d’école de la transformation d’une industrie par les APIs.